雖說自己有買保險

但卻從不在意家居保險這個東西

都說人是會從錯誤中學習成長的

這就要從我的一個慘痛經歷說起

在上年我家曾經被人入屋盜竊, 就連我的結婚戒子都被偷去(嗚嗚嗚), 還有現金(對我來說都不小的), 一隻比較貴重的錶, 小量金器和飾物等等 (痛哭中)

但由於我們沒有買家居保險, 所以所以東西不見了就是不見了(嗚嗚嗚)

後來我除了換好門鎖外, 另外就是開始研究家居保險到底可以保障到幾多

而且在研究了家居保險後, 我才知道原來家居意外保險不單可以涵蓋被賊人入屋爆竊, 而且更涵蓋因疏忽導致他人傷亡如鋁窗、窗台石屎鬆脫墜街傷及途人等, 這些原本應由業主承擔法律責任的事項

說了這麼多, 到底又應怎樣選擇呢?

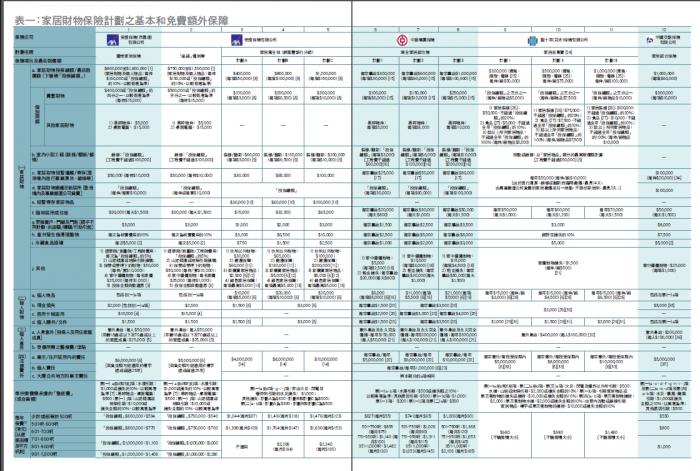

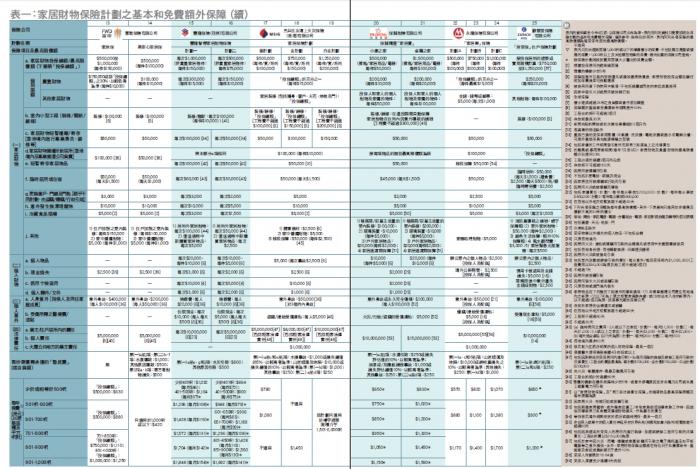

消費者委員會早前有報告比較了11間保險公司共25個家居財物保險計劃

以一個建築面積少於或相等500呎的單位為例, 視乎保額大小, 各保險計劃一年的保費由$420至$1,480不等 (見表一)

調查中的25個保險計劃, 家居財物投保總額由最少每年或每宗事故$300,000至最多$1,600,000

每件家居物品的最高賠償額介乎$30,000至$200,000 而每件貴重物品的最高賠償額則由$3,000至$20,000不等

格價後, 最終覺得富衛FWD既易安心安居保最適合我們家

原因是價錢平和對於我們來說保障額都算足夠

雖然現金損失只有$2,500, 但經過上年的慘痛經歷後, 我們就已經不會放置貴重財物或是現金在家中的, 經一事長一智嘛

大家不妨留意易安心安居保的重點特色:

-最平

-建築面積1000呎或以下劃一收費

-屋企裝修時會包括裝修材料

-搬屋期間搬運過程中整壞/ 損毀的東西都有得賠

-家傭財物都有保障

-雪櫃壞了的食物原來都有得賠

唯需注意以下事項:

只適用投保於以下樓宇: 1. 樓齡35年以上

2. 4層或以下樓宇內的居所

3. 建築面積1000呎或以下

另外, 最近有好多朋友都將會去旅行(但我沒有份>.<)

我也找到了富衛FWD都有推出相關旅遊保險可供大家參考

{kind=link}

{kind=link}

{kind=link}